今天和朋友聊到,现在存钱存银行真的不如以前利息高了,以前存钱几千块,一年下来也得几百块,现在越来越少。想靠攒钱存钱,然后吃利息,来养活自己的,现在恐怕不行了。

但如果说用这笔钱来投资理财,现在的环境又不太理想,也不敢投,也没有更好的存钱方式,只能存银行了。

但现在也发现了,存进去的多,那贷不出来,那银行的收益也会减少。银行应对方式出现了,自己的钱包有什么影响?今天就聊了以下几个问题。

1、银行不想给那么多利息了

之前有了解过,目前我国的各大银行的净息差也是越来越收窄。

据相关数据统计,2025年上半年,我国商业银行整体净息差为1.42%,相比第一季度(1.43%)略微下行。比如,工行为1.30%,农行为1.32%,中行为1.26%,建行为1.40%。一般来说银行净息差低于1.8%以下,基本压力很大了。

所以现在银行在去年,就开始下调存款利率,定期存款普遍进入了“1.0时代”。

根据2025年10月最新信息,银行存款利率大致如下:

★国有大型银行:

活期存款:0.05%

定期存款:

3个月:0.65%

6个月:0.85%

1年:0.95%

2年:1.05%

3年:1.25%

5年:1.30%

★股份制银行

活期存款:0.05%

定期存款:

3个月:0.65%-0.85%

6个月:0.85%-1.10%

1年:0.95%-1.30%

2年:1.05%-1.40%

3年:1.25%-1.85%

5年:1.30%-1.85%

可以说,存钱,越来越没那么容易“坐收渔利”,但是人们存钱的欲望依旧不减。

2、存款,贷款的博弈

据央行数据,2025年1-7月新增人民币存款18.44万亿元,同比多增7.78万亿元;新增人民币贷款12.87万亿元,同比少增6600亿元。

很明显存钱的人依旧多,而贷款却减少了不少。

这也是反映了当前的一些环境,投资市场与消费愿景都比较低迷,比如房产行业等。

而对于自己资金的处理更多是存储而非借贷。

人们的应对方式主流,也是让人有点捉摸不透。

还有一部分是攒的钱来提前还款,毕竟当前的利率一直保持不变。无贷一身轻,依旧是主流,谁也不想贷款贷30年再还。

有房贷的人,大部分都是存来提前还的了,聪明的人儿。

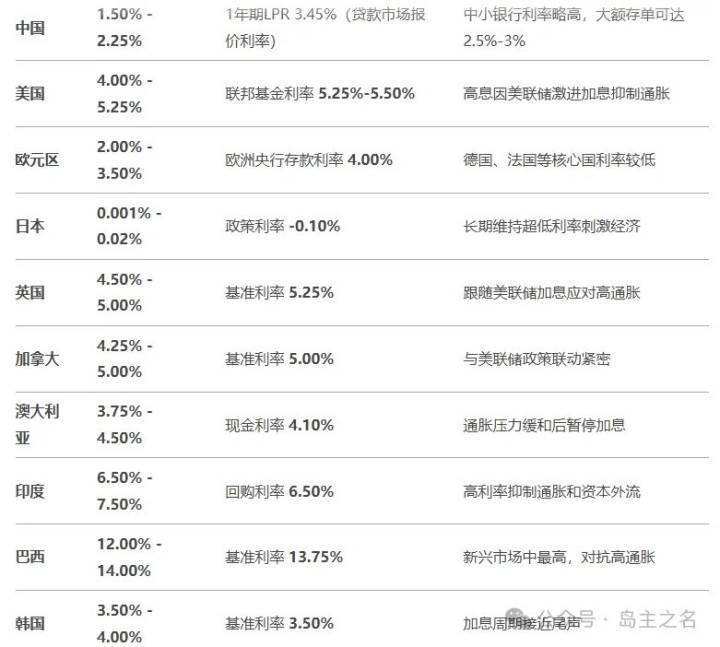

3、对比其他国家存款利息

而对比一些发达国家,他们存款利率是比较高,也有一些国家比较低,其实主要受通胀压力的影响和经济增长方式不同等。

附上网友整理的,各国 1年期定期存款平均利率(以大型商业银行为参考)。

而目前我国正在实行宽松的货币政策,那么通过降低存款利率,也能够促进人们消费投资,从2023年开始,就多次降准降息以刺激信贷。

也期待着下一次的降利率,减轻人们的房贷压力,也是极好的。

4、银行开发新项目,消费贷,经营贷,非利息业务等。

所以面对生存环境,被“逼急的”银行不再紧盯房贷,也是在致力于一些新的项目,比如说对消费贷和经营贷,降低门槛。

还有一些银行发展“非利息业务,比如财富管理、投行资管,结算手续费,例如跨省取现、开个人存款证明收费等。

所以时代在变的时候,就要转变思维。

就像对于个人,创业没什么不可以,当牛马,不如为自己当。

在逆境中寻求发展,与其被时代推着走,不如破釜沉舟,开创属于自己的一片天!这鸡汤喝点!

图片来源网络,仅供分享,侵权联系删除。

和兴网提示:文章来自网络,不代表本站观点。